Sempre meno italiani vorranno comprare casa

Data pubblicazione: 17 giugno 2026

Autore:

- Ecco come il costante calo demografico incide sul valore degli immobili

- Chi ne avrebbe bisogno aspetta di riceverla in eredità

- Il numero delle famiglie aumenta, ma sono soprattutto single con più di 45 anni

I COMPRATORI DI CASE SONO IN VIA DI ESTINZIONE

La maggioranza degli acquisti è realizzata da chi ha 45 - 54 anni. Ma il calo demografico li sta falcidiando.

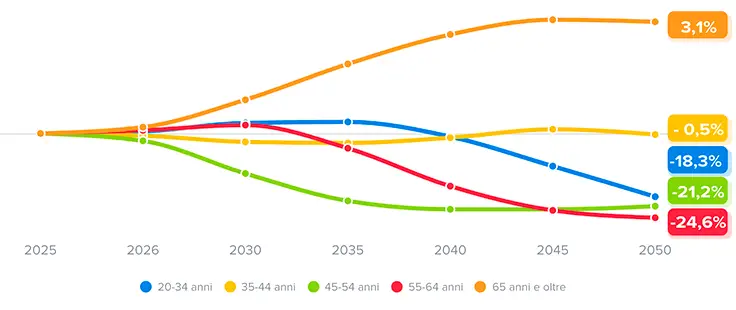

L'andamento della popolazione per età

Variazione percentuale rispetto al 2025

Crescono i nuclei di single, ma soprattutto quelli over 45

Sono potenziali acquirenti di abitazioni, ma ad aumentare di più sono i single più anziani,

che spesso hanno già una casa.

Variazione percentuale tra 2009 e 2024

Fonte: Istat

Chi compra casa se i potenziali acquirenti saranno sempre meno? Davanti ai dati sempre più eloquenti sulla demografia italiana dovrebbe essere ormai obbligatorio farsi questa domanda.

Secondo le statistiche di Tecnocasa il 55,2% di chi ha acquistato una casa nel 2025 aveva meno di 45 anni, il 30,7% meno di 35, ma proprio quest’ultima fascia di popolazione, quella con la maggioranza relativa di acquirenti, è quella che ha visto il maggiore calo in Italia: in 30 anni, tra il 1995 e il 2025 quanti hanno tra 20 e 34 anni sono diminuiti da 13,5 a 9,3 milioni, -31,9%. Hanno subìto una riduzione maggiore anche di quella degli under 20, -20%. Calano anche i 35-44enni: nel 2025 erano il 10% in meno rispetto al 1995, ma ben il 27,6% in meno rispetto al 2010.

Non solo, dal 2018 hanno cominciato a diminuire anche coloro che hanno tra i 45 e i 54 anni, in sette anni il loro numero è sceso del 7,7%. Quindi si torna alla domanda: chi comprerà una casa se coloro che, per motivi anagrafici, ne hanno più bisogno, sono sempre di meno? Anche considerando che il trend non si arresterà e che aumentano solo coloro che una casa ce l’hanno già.

Nei prossimi decenni cresceranno solo gli over 65enni

Come si vede dal nostro grafico la fascia tra i 20 e 34 anni secondo le proiezioni dell’Istat è destinata a perdere 7,5 milioni di persone nel 2050, -18,3% rispetto al 2025. Al contrario, i 35-44enni saranno pressoché stabili scendendo del 2,8% entro il 2035 e solo dello 0,5% per il 2050. È un fenomeno, quest’ultimo, dovuto alla piccola ripresa delle nascite e al flusso migratorio degli anni tra il 1995 e il 2010, ma verrà più che compensato dalla prosecuzione del calo dei 45-54enni, -19,7% tra 2025 e 2035, -21,1% entro il 2050.

In sostanza le generazioni in cui si raccoglie la maggioranza della domanda di abitazioni vedranno una forte riduzione, e se mancano gli acquirenti di un bene è difficile pensare che questo possa aumentare di valore. Tra l’altro, al contrario di quanto avvenuto finora, sono destinati a diminuire anche coloro che fanno parte del segmento più ricco in Italia, quanti hanno tra i 55 e i 64anni: dopo essere aumentati del 35,7% dal 1995 al 2025, entro il 2050 scenderanno del 18,3%. La possibilità di una crescita della domanda di immobili rimarrà nelle mani dell’unica fascia d’età che continuerà ad ampliarsi (+32,3% entro il 2050), quella di chi ha più di 65 anni. Ma sarà molto difficile che acquistino una casa: secondo la Banca d’Italia questi anziani nell’87,3% dei casi vivono già in una casa di proprietà, in usufrutto o in uso gratuito, solamente il 17,1% non possiede nessun immobile e anzi il 18,2% ha un’altra abitazione oltre a quella nella quale vive.

È vero, crescono i nuclei di single, ma non di giovani single

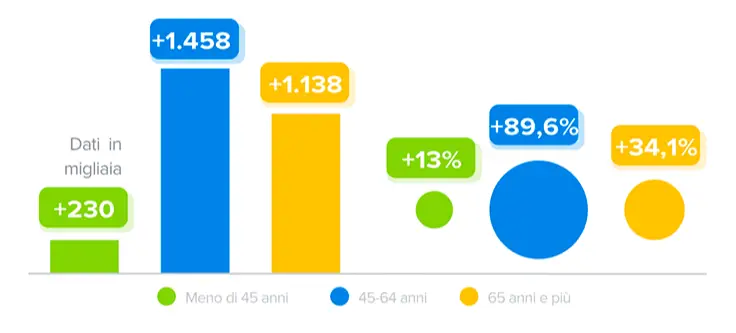

Un’obiezione che spesso viene fatta è che se c’è una riduzione dei giovani o, ormai, anche degli italiani di mezza età, tuttavia crescono i nuclei familiari. È un fenomeno dovuto alla diminuzione delle coppie, con o senza figli, e all’aumento dei single: le persone che vivono da sole sono passate in soli 15 anni da 6,7 a 9,6 milioni, ovvero dal 28,1% al 36,2% del totale dei nuclei, e le previsioni dell’Istat stimano che supereranno gli 11 milioni nel 2050, cioè rappresenteranno il 41,1% di tutti i nuclei familiari. Le coppie con figli, invece, sono diminuite in 15 anni dagli 8,9 ai 7,4 milioni, quelle senza prole sono cresciute da 4,8 a 5,1 milioni e i monogenitori da 1,9 a 2,6 milioni.

La conseguenza, appunto, è che sempre dal 2009 al 2024 sono aumentati da 24 a 26,4 milioni i nuclei familiari totali e raggiungeranno i 27,2 milioni entro il 2040. Tuttavia se osserviamo i dati più nel dettaglio vediamo che la grandissima parte di questo incremento ha riguardato chi ha più di 45 anni, per esempio le persone sole di questa età sono cresciute di 2,6 milioni, mentre l’aumento dei nuclei di singoli con meno di 45 anni è stato solo di 230mila unità e, anzi, se il calcolo inizia dal 2011 non c’è stato alcun aumento. Anche se guardiamo ai monogenitori osserviamo che più di metà di essi, 1,5 milioni nel 2024, ha in realtà più di 55 anni.

Anche questa tendenza continuerà in futuro, considerando il costante calo del numero dei giovani e l’aumento degli anziani: sia le persone sole che le coppie senza figli e persino quelle che vivono con essi saranno in realtà sempre più composte da persone con più di 65 anni, magari con figli ormai grandi.

L’enorme passaggio di immobili tra generazioni non favorirà la domanda di abitazioni

Che cosa significano questi numeri? Semplice: che l’aumento dei nuclei familiari non fermerà la caduta della domanda di nuove abitazioni, perché parliamo di famiglie che già posseggono un’abitazione e, soprattutto, si ritroveranno a ereditarne una. Secondo Itinerari previdenziali (che si basa su dati di Banca d’Italia del 2022) il 44% del patrimonio immobiliare italiano, ovvero 2.559,5 miliardi su 5.808,5 miliardi di euro, è in mano agli over 65, ma se contiamo anche i 50-65enni si arriva a una quota dell’86,5%, cioè più di 5mila miliardi di euro di immobili che nei prossimi decenni dovranno cambiare di mano.

Più precisamente, questo enorme patrimonio, ora in mano a 27,6 milioni di italiani, dovrà essere suddiviso su un numero non molto superiore di persone, circa 31,4 milioni. Significa che anche senza dover aggiungere molti capitali, ognuno degli under 50 potrà raggiungere il livello di ricchezza patrimoniale analogo a quello, molto elevato, degli anziani e non avrà grande necessità di acquistarne altri.

Alcune aree del Paese attraggono popolazione, ma cambiano continuamente

Se c’è un fenomeno che invece può ancora provocare un incremento localizzato della domanda e, quindi, del valore degli immobili, è quello dei movimenti interni della popolazione, che sono effettivamente cresciuti nel tempo, visto che tra 2015 e 2025 i trasferimenti di residenza sono aumentati del 13,3%: circa 1,45 milioni di italiani ogni anno cambiano luogo di residenza. Tuttavia per più della metà si tratta di spostamenti nella stessa provincia, per esempio quando si forma una coppia e due persone vanno a vivere insieme. Il 50,2% si muove da un comune del Nord a un altro del Nord, i trasferimenti dal Mezzogiorno al Centro-Nord sono il 7,2% del totale, contro l’8% del 2015, non va quindi sopravvalutato l’impatto dell’eterna migrazione dalle regioni meridionali e settentrionali.

C’è poi stata certamente una concentrazione della popolazione nei grandi centri, in cui quindi la domanda di immobili è aumentata ma, attenzione, non è detto che continui, forse anzi si è già fermata: in testa alle statistiche per tassi migratori, interni e dall’estero, non ci sono più Milano o Roma, con i loro hinterland, ma altre province, come Pavia, 14,4 ogni mille abitanti la differenza tra arrivi e partenze nel 2025, contro un dato medio italiano di 5, uno milanese di 5,5, uno romano di 5,2. E poi le province di Imperia, 11,4, Alessandria, 11,3, Ferrara, 10,9, Novara, 10,5. La Città Metropolitana di Milano l’anno scorso ha anzi sofferto un tasso migratorio interno negativo, sono di più coloro che sono andati in altre aree d’Italia di quelli che sono arrivati. Questi dati erano molto diversi lo scorso decennio: per esempio Milano era stabilmente nella top 10 per tasso migratorio, se non prima come nel 2013 e 2014.

Gli scenari relativi ai trasferimenti delle persone sono cambiati e cambieranno velocemente, e con essi le narrazioni e i falsi miti collegati, oggi la provincia attrae più della grande città, per i costi relativamente inferiori, domani chissà. Ugualmente imprevedibile, salvo poche eccezioni, è l’andamento dell’attrazione turistica. Affidarsi a queste mutevoli condizioni di contorno per decidere un impiego di capitali che dovrebbe avere un orizzonte di decenni aggiunge un ulteriore elemento di azzardo a un investimento, quello immobiliare, già di fatto più rischioso di quello finanziario.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da TrueNumbers.it per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Piazza Del Tricolore, 2

20129, Milano

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Antonio Esposito e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.